|

좋은 아침입니다. mbn골드 이가람 매니저 입니다.

외환시장

- 달러인덱스: 102.073 (-0.290, -0.28%)

- 유로/달러: 1.0830 (+0.0036, +0.33%)

미국 국채시장

- 2년물: 4.1117% (+2.9bp)

- 10년물: 3.3933% (+2.4bp)

- 10Y-2Y: -71.84bp (0.57bp 역전 확대)

COBE VIX 20.52(+0.89%)

상품시장

- WTI: 80.33 (+0.90, +1.13%)

- 브렌트유: 86.16 (+1.25, +1.47%)

- 천연가스 3.18(-3.66%)

- TTF가스 -1.6% / 영국가스 +0.73%

- 금: 1,923.90 (+27.20, +1.43%)

- 은: 23.87 (+0.36, +1.51%)

- 아연(LME, 3M): 3,457.50 (+52.50, +1.54%)

- 구리: 423.15 (+1.50, +0.35%)

- 옥수수: 677.25 (-5.00, -0.73%)

- 밀: 734.50 (-8.75, -1.18%)

- 대두: 1,514.75 (-9.00, -0.59%)

주요 경제 지표

미국 지난 주 신규실업수당 청구건수:

예상: 21.4만, 발표: 19.0만, 이전: 20.5만

미국 1월 필라델피아 제조업:

예상: -11.0, 발표: -8.9, 이전: -13.7

미국 12월 주택착공(MoM):

예상: 135.8만(-4.8%), 발표: 138.2만(-1.4%), 이전: 140.1만(-1.8%)

미국 12월 건축허가(MoM):

예상: 136.5만(+1.0%), 발표: 133.0만(-1.6%), 이전: 135.1만(-10.6%)

[긍정]

다소 완화된 Fed 위원들의 발언

필라델피아 Fed 제조업지주 -8.9 ( 예상치 보다 개선)

[부정]

신규 실업수당 청구건수 19만명 (둔화로 고용 튼튼)

연초부터 너무 달렸다, 차익매물

12월 주택 착공 4개월 연속 둔화

연방정부 부채 한도 대치, 6월까지 특별 조치

고용지표 호조에 긴축 지속 우려 증가

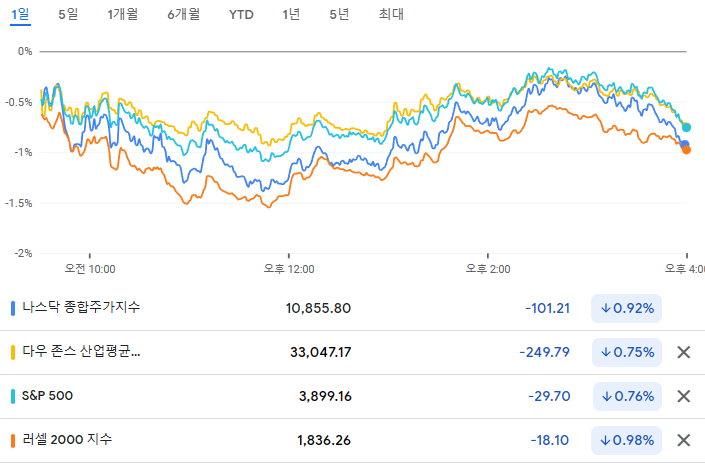

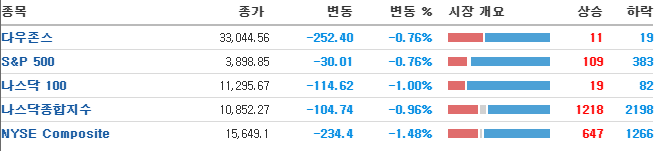

- 신규 실업수당 청구건수가 하락세를 이어가고 노동시장이 견조한 모습을 보인 가운데, 연준이 긴축적 통화정책을 지속할 것이라는 우려에 뉴욕 증시는 하락세로 마감

- 에너지(+1.11%)와 커뮤니케이션(+0.90%) 업종이 가장 큰 폭으로 상승했고, 산업재(-2.08%)와 경기소비재(-1.69%) 업종이 가장 큰 폭으로 하락

빅테크들은 혼조세

애플 +0.04%, 테슬라 -1.25%, 아마존 -1.86%, 마이크로소프트 -1.65%, 알파벳 +1.98%

실적 우려에 반도체 업체 약세

- 크레딧 스위스는 인텔과 AMD는 데이터 센터 매출이 감소하면서 1분기 실적이 예상치를 하회할 것이지만, 하반기에는 데이터센터 CPU 수요가 개선될 것이라고 전망

- 오펜하이머는 텍사스 인스트루먼트의 수요가 개인용 전자제품에서 산업용 수요로 확산되고 있으며, 실적이 부진할 수 있다고 평가

- AMD(-4.00%), 퀄컴(-3.65%), 엔비디아(-3.52%), 텍사스 인스트루먼트(-1.63%), 인텔(-1.35%) 등 반도체 업체 주가는 전반적인 약세를 보였고, AMAT(-3.23%), KLA(-3.1%) 등 반도체 장비/소재 업체 역시 약세

방어주 매력도 부각에 담배 업체 상승

- 제퍼리스는 필립모리스의 투자의견을 중립에서 비중 확대로 상향 조정했는데, 담배 산업은 경기 침체에 저항력을 가지고 있고 필립모리스는 무연 담배로의 산업 전환을 주도하고 있는 업체라고 평가

- 투자의견을 상향 조정한 필립모리스(+1.94%)는 물론 동종업체 알트리아 그룹(+1.25%) 역시 상승

엇갈린 소재 업종 주가

- 중국 수요 회복 기대감에 WTI 유가가 지난 10거래일 중 9거래일 상승한 가운데, 쉐브론(+0.98%), 엑슨모빌(+0.65%) 등의 대형 에너지 기업과 코테라(+2.55%), APA(+2.50%), 데본 에너지(+2.33%) 등이 상승세 기록

- 달러화 약세와 수요 회복 기대감에 금 가격이 상승하면서, 금광업체 뉴몬트(+1.82%), 킹로스 골드(+2.85%), 배릭골드(+1.85%) 등도 상승

- 반면 알루미늄 생산업체 알코아(-7.35%)는 실적 발표에서 예상보다는 나은 순손실을 기록했지만, 올해 알루미늄 출하량이 시장 예상보다 부진할 것이라고 발표한 후 주가 약세

태양광 차익실현

퍼스트솔라-7%, 선파워-10.4% , 솔라엣지 -10.3%

넷플릭스는 실적이 컨센을 소폭 하회하였으나 4분기 가입자수가 컨센을 상회하자 시간 외 강세

- MSCI 한국지수 ETF: $62.17 (+0.85, +1.39%)

- MSCI 이머징지수 ETF: $41.10 (+0.31, +0.76%)

- Eurex kospi 200: 314.95p (+0.20p, +0.06%)

- NDF 환율(1개월물): 1,231.59원 / 전일 대비 2원 하락 출발 예상

- 필라델피아 반도체: 2,710.44 (-79.03, -2.83%)

- 코스피는 0.3% 내외 상승 출발 예상

오늘은 연휴 앞두고 있고, 미 증시 둔화로 인하 차익실현 매물 출회 가능성을 높일 수 있음

연준 위원들의 경기에 대한 자신감 표명, 옐런 미 재무장관과 류허 중국 부총리의 회담과 추가적인 옐런의 중국 방문 등은 향후 미-중 갈등을 완화시킬 수 있다는 점에서 투자심리에 우호적

미-중 갈등 완화를 기반으로 중국 기업들이 상승해 오늘 중국 증시의 견고함이 예상된다는 점도 우호적입니다.

최근 외국계 리포트에서 보듯이 미국 시장의 조정으로 이머징 마켓에 대한 관심이 늘어나고 있으며 특히 많이 빠졌던 유럽과 아시아 증시로 자금이 유입되고 있는 중입니다

그렇다면 어제와 같은 미 시장과의 디 커플링 현상이 당분간 지속될 수도 있어 보입니다

여전히 2차전지 섹터의 부진과 빠른 섹터 순환매로 시장이 불안한 면도 있으나

반도체 관련주에 대한 꾸준한 매수세로 삼성전자가 지수를 버텨주면서 안정을 찾는 모습입니다

엔터주를 중심으로 여행, 항공, 컨텐츠 등 중국 리 오프닝 섹터에 대한 관심이 이어질 것으로 보이고

어제 대체로 조정을 받았던 로봇과 AI 관련주에 대한 관심도 이어질 것으로 보입니다

더불어 넷플릭스가 예상을 상회한 가입자수 발표로 상승하고 있다는 점이 긍정적으로 미디어 업종에도 관심도가 다시 쏠릴 것으로 예상됩니다.

연휴를 앞두고 있는 시장이니 오후장으로 갈 수록 한산해지면서 흘러내릴 가능성도 있습니다.

최근 연속적으로 들어오고 있는 외국인들의 동향에 주목하며 개별주로 보시면 되겠습니다.

|