[미군 아파치 헬기 격추에 중동 긴장 재고조, 스페이스X상장 CPI 앞두고 변동성 확대]

전일 공개방송와 미국 증시 요약을 참고하세요.

- 참고로 오늘도 기관의 관심은 삼성전자 매수 입니다.

[미군 아파치 헬기 격추에 중동 긴장 재고조, 스페이스X상장 CPI 앞두고 변동성 확대]

① 시장 흐름: 크루소 쇼크로 반도체 급락 후 핵협상 기대에 낙폭 축소

미 증시는 양호한 경제지표와 미-이란 핵협상 진전 기대에 힘입어 상승 출발.

그러나 AI 인프라 핵심 업체인 크루소의 데이터센터 개발 중단 소식이 전해지며 반도체 중심으로 급락.

이스라엘의 레바논 공습도 투자심리를 위축시키며 나스닥은 장중 -3.66%까지 하락.

장 후반 미국-이란 핵협상 진전 소식에 국제유가와 국채금리가 하락하며 낙폭 축소.

[주요 지수]

다우 +0.17%, 나스닥 -0.97%, S&P500 -0.26%, 러셀2000 +0.41%,

필라델피아 반도체지수 -1.93%.

KOSPI200 야간선물 (-4.39%)

DRAM ETF (-1.09%)

미국 30년물: 5.007 (-0.34%)

원/달러: 1,523.80원 (-0.26%)

② 크루소 프로젝트 중단이 AI 인프라 우려 자극

크루소는 엔비디아, 오라클, OpenAI와 함께 ‘스타게이트’ 프로젝트를 추진하는 핵심 AI 인프라 기업.

블랙스톤이 투자한 톨그래스 에너지와 함께 와이오밍주에 1.8GW 규모 데이터센터를 건설 중.

하지만 환경 훼손, 전력·수자원 고갈 우려로 지역 주민 반발이 확대.

결국 고객사(하이퍼스케일러) 요청에 따라 샤이엔 지역 개발 활동을 일시 중단한다고 발표.

③ 시장은 AI 수요 문제가 아닌 ‘병목 현상’으로 해석

시장은 이번 사안을 AI 수요 둔화보다 인프라 구축 과정의 물리적·제도적 제약으로 해석.

전력망 부족, 환경 규제, 주민 수용성 문제 등이 AI 데이터센터 확장 속도를 늦출 수 있다는 우려가 확대.

자본이 충분해도 실제 인프라 구축이 예상보다 느려질 수 있다는 점이 부각.

이에 AI·반도체 업종에 차익실현 매물이 집중되며 상승하던 관련 종목들이 일제히 하락 전환.

④ 이스라엘-레바논 충돌로 지정학 리스크 확대

이스라엘이 레바논 남부에 대규모 공습을 단행하고 전투 지속 방침을 밝히면서 중동 긴장 고조.

시장은 국제유가 상승과 지정학적 리스크 확대 가능성을 반영.

트럼프 대통령도 강력 대응 가능성을 언급하며 긴장감을 높임.

다만 이란 외무장관이 최근 헬기 추락 사건은 고의 공격이 아닌 사고 가능성을 시사하면서 확전 우려는 일부 완화.

⑤ 미국-이란 핵협상 진전이 시장 안정 요인

알 아라비야 TV와 미국 언론들은 미국과 이란의 핵협상이 진전을 보이고 있다고 보도.

양국은 다음 4가지 핵심 쟁점에서 합의 윤곽을 마련 중인 것으로 알려짐.

1. 우라늄 농축 장기 중단

2. 우라늄 재고 희석

3. 핵시설 해체

4. 불시 사찰 허용

핵 프로그램을 약 15년간 제한하는 방안이 논의되고 있는 것으로 전해짐.

⑥ 장 후반 시장 반등 요인

핵협상 기대가 재부각되며 국제유가는 하락폭을 확대.

국채금리도 동반 하락하면서 위험자산 선호 심리가 회복.

크루소 이슈와 중동 리스크로 급락했던 시장은 장 마감으로 갈수록 낙폭을 상당 부분 만회.

결국 시장은 "AI 인프라 병목 우려"와 "미-이란 핵협상 기대"가 충돌한 장세로 평가.

한줄 요약

크루소의 1.8GW 데이터센터 개발 중단이 AI 인프라 병목 우려를 자극하며 반도체가 급락했지만, 미국-이란 핵협상 진전 기대에 국제유가와 금리가 하락하면서 주요 지수는 낙폭을 크게 줄였음.

[헤드라인]

1. 트럼프, "2~3일 내 이란 합의 가능… 서명 즉시 호르무즈 재개방"

2. 트럼프, "이란이 美 아파치 헬기 격추…반드시 대응할 것"

3. 이란 외무, "이란 근처 미군은 교전·사고 위험 항시 노출…철수가 최선"

4. 파키스탄, "美·이란 며칠 내 종전 합의 가능성 작다"

5. 美 국방부, 188개 중국군 지원 기업 명단 공개

- 미 국방부가 국방수권법 1260H조에 따라 중국군 지원 기업 188개를 관보에 게재했으며, 알리바바·바이두·BYD 등 주요 빅테크와 YMTC·CXMT 등 중국 양대 메모리 기업도 포함

즉각적 제재는 없으나 미 국방부와의 조달·정부 사업 참여에서 불이익이 발생

[월가 코멘트]

시타델, "연준, 머지않아 금리 인상 나설 수밖에 없을 것"

- 대규모 AI 투자·타이트한 에너지 시장·견조한 노동시장이 맞물리며 인플레이션 압력이 커지고 있으며, 연준이 조만간 금리 인상에 나설 위험이 있다고 경고

- 낮은 실업률과 제한된 노동 공급으로 임금 상승 압력이 더 커질 수 있다고 지적

- 또한 AI에 대한 정치적 반발(일자리 대체·에너지 소비·인플레이션 우려)이 커질 경우 시장의 AI 열기를 식히고 금융 여건을 추가로 긴축시키는 새로운 리스크가 될 수 있다고 분석

씨티, "포지션 과열 완화됐지만 나스닥·코스피 기술주 위험은 여전"

- 지난주 매도세 이후 미국·유럽 시장의 포지셔닝 과열 부담이 다소 완화되며 중립 수준에 가까워졌으나, 나스닥과 코스피에는 롱 포지션이 여전히 과도하게 쏠려 있어 기술주·AI 호재가 기대에 못 미칠 경우 대규모 청산에 따른 하방 위험이 있다고 경고

- 유럽은 숏 커버링을 통해 안정을 찾고 있으며, 중국 A50·일본 닛케이는 상대적으로 양호하다고 평가

BofA, "미국 증시 경고 신호 너무 많다…차익 실현 나서야 할 때"

- BofA는 과거 약세장 진입 시 나타났던 전조 증상의 약 70%가 최근 발생했다고 경고하며, S&P 500이 20개 주요 평가 지표 중 17개에서 고평가된 상태이고 고PER 종목이 저PER 종목 수익률을 크게 압도하는 등 과도한 투기 조짐이 나타나고 있다고 지적

- 시가총액 가중 지수 투자에는 신중해야 하지만 개별 종목 장세에서는 여전히 투자 기회가 있다고 분석하며, 지금은 차익 실현에 나서야 할 시점이라고 조언

중국, "2조 위안 AI 인프라 투자 계획 추진"

- 중국이 향후 5년간 2조 위안 규모의 전국 단위 AI 데이터센터 네트워크 구축을 준비 중

- 국가발전개혁위원회(NDRC)가 청사진을 마련하고 중국이동·중국전신 등 국유 통신사가 데이터센터 운영과 연결망 구축을 담당할 전망

- AI 반도체 등 핵심 기술의 최소 80%를 화웨이 등 중국 현지 업체로 조달하는 방향이 검토되며 엔비디아·AMD 의존도를 낮추는 AI 자립 전략과 연계

- 재원은 주로 초장기 특별국채와 전략산업 투자 펀드를 통해 마련되며 은행 대출·민간 자본도 보완적으로 활용될 예정

[외환시장]

-달러인덱스 99.98 (-0.06%)

-유로/달러 1.15 (+0.08%)

-달러/엔 160.36 (+0.12%)

[미국 국채시장]

-2년물 4.119% (-4.5bp)

-10년물 4.518% (-4.6bp)

-30년물 4.998% (-3.9bp)

[상품 시장]

- 금 $4,282.00(-1.87%),

- 은 $65.390(-4.64%)

- WTI: $88.34(-3.24%),

- 브렌트유: $91.64(-2.77%)

[M7]

알파벳 (+0.31%), 메타 (-0.12%), 엔비디아 (-0.22%), 아마존닷컴 (-0.42%), 마이크로소프트 (-2.10%), 테슬라 (-3.03%), 애플 (-3.64%)

[소프트웨어]

오라클 (-2.84%), 어도비 시스템즈 (-2.90%), 팔란티어 테크 (-3.22%)

[반도체]

크루소 프로젝트 중단이 AI 인프라 우려 자극

스페이스X 상장 영향이라는 분석도.

필라델피아 반도체 (-1.93%),

Roundhill Memory (-1.09%),

[설계 및 파운드리] TSMC (+0.26%), 브로드컴 (-0.97%), 인텔 (-2.00%), AMD (-3.02%), Arm (-6.22%)

[장비] ASML (+1.64%), KLA Corp (+1.49%), 어플라이드 머티어리얼즈 (+1.43%), 램리서치 (+0.84%)

[테스트 및 패키징] Amkor Tech (+3.84%), ASE Industrial ADR (-1.24%)

[메모리 및 저장장치] 샌디스크 (+0.32%), 마이크론 테크놀로지 (-1.41%), 웨스턴 디지털 (-1.70%), 씨게이트 (-3.50%)

[전력반도체] 마이크로칩 테크 (+0.09%), 모놀리틱 파워 (-1.74%), 온 세미컨덕터 (-3.24%), Navitas Semiconductor (-6.62%)

[네트워크 및 AI 인프라 하드웨어]

TTM Tech (-2.59%), 아리스타 네트웍스 (-2.69%), Vertiv Holdings Co (-3.68%), 델 (-4.74%), 코닝 (-7.28%), Super Micro (-7.66%), Lumentum Holdings Inc (-8.23%), Coherent (-11.44%)

[NEO CLOUD]

Nebius NV (+0.98%), CoreWeave (-3.86%), Cipher Mining (-5.15%), IREN Ltd (-8.73%)

마이크론 테크놀로지 (-1.41%)

장중 -10%대까지 하락 후 낙폭 축소 마감.

[에너지 및 전력]

[원전] Oklo Inc (-4.18%), Centrus Energy (-4.71%), Nuscale Power (-7.06%)

[태양광] 퍼스트 솔라 (-4.79%), 인페이즈 에너지 (-5.91%), 징코솔라 ADR (-6.88%), 솔라엣지 (-9.62%)

[전력기기 및 인프라] Bloom Energy (+2.38%), 콘스텔레이션 에너지 (+0.37%), 이튼 (-0.40%), Vistra Energy (-0.48%), GE Vernova LLC (-1.48%), Fluence Energy (-2.53%)

[리튬/소재] 알버말 (+1.97%)

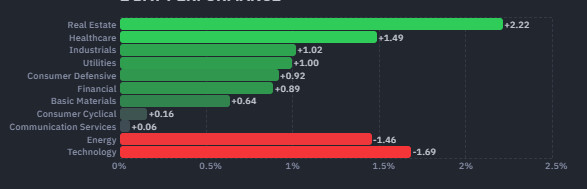

[헬스케어 및 바이오]

SPDR S&P Biotech (+2.31%),

NASDAQ Biotechnology (+1.50%),

[RNA] Ionis Pharma (+1.41%), Wave Life Sciences Ltd (+1.32%), Arrowhead Pharma (-0.74%)

[MASH] Madrigal Pharma (+2.06%)

[비만치료제] Structure Therapeutics ADR (+9.04%), 노보 노디스크 (+2.85%), Viking Therapeutics Inc (-0.10%), 일라이릴리 (-0.45%)

[제약] 존슨앤존슨 (+2.08%), 화이자 (+0.21%), 머크앤드컴퍼니 (+0.04%)

[기타 바이오] Immunovant (+2.63%), Compass Therapeutics, (+2.23%), Evommune (+1.49%), H Lundbeck B (-0.51%)

[가상화폐 및 블록체인]

Circle Internet (-1.75%), 코인베이스 (-4.07%), Strategy (-7.96%)

[우주항공]

Ast Spacemobile (-3.62%), Rocket Lab USA (-4.76%), Intuitive Machines (-7.62%)

[양자 컴퓨팅]

D Wave Quantum (-8.94%), Rigetti Computing (-9.58%), IONQ (-9.78%)

[방위산업]

L3해리스 테크놀로지스 (+2.00%), 록히드 마틴 (+1.93%), 헌팅턴 잉걸스 (+1.80%), Rtx Corp (+1.62%), 노스롭 그루먼 (+1.45%)

[자동차 및 모빌리티]

제너럴 모터스 (-0.02%), 포드 (-0.47%)

[금융]

뱅크오브아메리카 (+1.47%), 웰스 파고 (+1.28%), 씨티그룹 (+1.06%), JP모건 (+0.48%), 모건 스탠리 (-0.94%), 골드만삭스 (-1.24%)

[유가 하락 수혜]

항공 : 델타항공(+3.78%), 아메리칸 에어라인(+3.60%) 등

크루즈 : 로얄 캐리비안(+3.77%), 카니발(+2.67%) 등

[이외]

스페이스X

1) MSCI·나스닥·FTSE, 스페이스X 조기 지수 편입 확인

- MSCI가 글로벌 스탠더드 지수 대형 IPO 조기 편입 규정을 스페이스X에 그대로 적용하겠다고 확인했으며, 나스닥과 FTSE 러셀도 신속 편입 규정으로 자격을 부여

- MSCI 편입은 상장 후 10거래일 뒤에 이뤄질 예정이며, MSCI 추종 패시브 펀드 운용 자산만 약 5조 7,900억 달러에 달해 대규모 자동 매수 수요가 예상

- 스페이스X 유통 가능 주식 비율은 약 7%에 불과하나 편입 기준은 충족할 것으로 전망

- 다만 S&P 글로벌은 수익성 요건(최근 4분기 연속 흑자) 유지 방침으로 S&P 500 조기 편입을 사실상 차단

MSCI 한국 ETF : -0.86%

MSCI 신흥 ETF : +0.14%

야간선물 코스피200 : -4.03% / 코스닥150 -1.50%

달러/원 : 1,527.50원 (주간 마감 대비 +15원 상승)