레인보우 & 에이프릴바이오 신고가 적중! 내일의 종목은?

레인보우 & 에이프릴바이오 신고가 적중! 내일의 종목은?

[옵션 영향으로 낙폭 축소, 테크 차익, 방어섹터의 반등]

미 증시 동향 요약

미 증시는 AI 투자 지속 가능성 논란과 예상치를 상회한 소비자물가지수(CPI) 부담 속에 하락 출발.

특히 대형 기술주들의 AI 투자 확대 과정에서 외부 자금 조달 의존도가 높아지고 있다는 분석이 이어지며 반도체 중심으로 차익 실현 매물이 출회.

여기에 중동 지정학 리스크에 따른 국제유가 상승 우려와 금리 부담도 투자심리를 위축시킴.

다만 장 후반 들어 M7 종목 중심으로 외가격(OTM) 콜옵션 매수세와 저가 매수가 유입되며 낙폭이 축소되거나 일부 종목은 상승 전환.

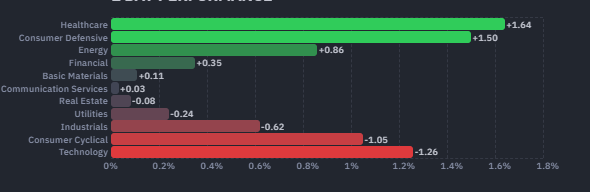

제약주와 필수소비재 업종이 상대적으로 강세를 보이며 다우지수 방어에 기여.

[주요 지수]

다우 +0.11%, 나스닥 -0.71%, S&P500 -0.16%, 러셀2000 -0.97%,

필라델피아 반도체 지수 -3.01%

KOSPI200 야간선물 (-2.01%)

DRAM ETF (-6.86%)

원/달러: 1,493.10원 (+1.23%)

변화요인 ① AI 투자 지속 가능성 논란 확대

빅테크 기업들의 AI 인프라 투자 확대 과정에서 내부 현금보다 외부 자금 조달 의존도가 높아지고 있다는 분석이 이어지며 시장 부담 요인으로 작용.

현재 하이퍼스케일러와 연계된 데이터센터 미상환 채권 규모는 약 4,550억 달러 수준으로 추정.

기업들은 단순 회사채 발행 외에도 프로젝트 파이낸싱(PF) 형태의 데이터센터 리스 구조 등을 활용하고 있어 신용 구조가 복잡해지고 있다는 평가가 제기됨.

이에 따라 AI 투자 사이클의 지속 가능성과 향후 금리 상승 시 자본지출 축소 가능성에 대한 우려가 확대되며 대형 기술주와 반도체 업종 전반에 부담으로 작용.

변화요인 ② 오라클 사례와 AI CAPEX 부담

Oracle(-3.62%)은 일반 회사채보다 약 145bp 높은 금리로 프로젝트 채권을 발행한 것으로 알려지며 자금 조달 비용 부담 우려를 자극.

시장은 이러한 “부채 기반 AI 투자 확대”가 향후 AI 수익화 지연 또는 금리 상승 국면에서 CAPEX 축소로 이어질 가능성에 주목.

이는 단순히 개별 기업 문제가 아니라 AI 인프라 투자 사이클 전체에 대한 경계심으로 확산되며 반도체 업종 약세를 자극.

특히 “반도체 공급 부족 → 장기 슈퍼사이클” 기대에 대한 의문도 일부 제기되는 모습.

변화요인 ③ 유보 현금 대비 CAPEX 확대와 옵션 수급

시장에서는 AI 산업 성장 자체는 긍정적이라고 평가.

실제 에이전틱 AI 확산에 따라 토큰 사용량 증가와 연산 수요 확대 흐름은 지속.

다만 투자 재원이 유보 현금 중심에서 외부 차입 중심으로 이동하고 있다는 점이 경기 둔화 국면에서 리스크 요인으로 인식됨.

2025년 빅테크 기업들의 유보 현금은 약 6,028억 달러, 자본지출(CAPEX)은 약 4,115억 달러 수준이었음.

그러나 2026년에는 유보 현금 7,446억 달러 대비 CAPEX 규모가 약 7,750억 달러까지 확대된 것으로 추정.

이러한 구조 변화가 장 초반 대형 기술주 약세를 자극했지만, 장 후반에는 M7 중심으로 저가 매수와 콜옵션 매수세가 유입되며 낙폭이 상당 부분 축소.

변화요인 ④ 소비자물가지수(CPI) 예상 상회

4월 미국 CPI는 전월 대비 +0.64%, 근원 CPI는 +0.38% 상승하며 예상치를 상회.

전년 대비 기준으로는 CPI +3.8%, 근원 CPI +2.8%를 기록하며 물가 부담 우려를 자극.

다만 시장은 이를 “구조적 인플레이션 재가속”보다는 국제유가 급등과 주거비 산정 왜곡 영향이 컸던 결과로 해석하는 분위기.

실제 주거비는 정부 셧다운 영향으로 사실상 2개월치 데이터가 반영되며 전월 대비 +0.6% 급등.

반면 신차 가격과 렌터카 가격은 하락했고, 의료 서비스 물가도 예상보다 안정적인 흐름을 보이며 일부 완화 요인으로 작용.

변화요인 ⑤ 시장의 CPI 해석과 금리 반응

시장은 이번 CPI 결과를 단기적으로는 금리 인하 기대를 약화시키는 재료로 해석.

특히 관세 전가 영향이 반영된 의류 가격 상승과 반도체 칩 가격 상승 영향이 포함된 스마트폰·컴퓨터·주변기기 가격 상승이 향후 PCE 물가 부담으로 이어질 수 있다는 우려가 제기됨.

다만 시장은 관세발 물가 충격이 점차 둔화되고 있으며, 유가 상승 영향도 아직은 가솔린·항공유 중심에 국한되고 있다는 점에 주목.

결과적으로 시장은 이번 CPI를 “구조적 인플레이션 재상승” 신호로까지는 해석하지 않는 모습.

실제 미국 국채금리 상승폭도 4~5bp 수준에 그치며 위험자산 전반의 충격은 제한적인 수준에서 마무리.

<헤드라인>

1. 트럼프, "이란과 전투 재개 진지하게 고려"

2. 美 국방부, "이란 전쟁에 43조원 사용"

3. 이란 의원, "美 공격 재개 시 우라늄 90% 농축할 것"

4. 이란軍 "호르무즈 해협 작전범위 확대 선언”

5. 쿠웨이트, 이란 혁명수비대 침투조 4명 체포

6. 트럼프, 미중 정상회담 위해 베이징 출발

7. 美 연방항소법원, 트럼프 관세 무효 판결 효력 일시 정지

- 미 연방항소법원은 트럼프의 10% 글로벌 관세에 대해 하급심이 내린 무효 판결의 효력을 일시 정지한다고 밝힘

8. 케빈 워시 연준 의장 인준, 상원 절차 표결 통과

9. 야데니 리서치, S&P 500 연말 목표치 7,700 → 8,250으로 상향

- 미·이란 분쟁발 유가 급등이 잠재 리스크로 꼽히나, 야데니는 미국 경제와 소비자의 강한 회복력이 기업 실적 상승세를 지속 뒷받침할 것이라며 낙관적 기조를 유지

10. JP모건, "기관 투자자 강세 베팅 확대"

- 헤지펀드 등 기관 고객들이 최근 시장 변동성을 매수 기회로 활용하며 JP모건 프라임브로커리지 사업 잔고가 사상 최대치로 급증

- 고객들은 이란 전쟁 초기 설정했던 헤지 포지션을 일부 청산하고 미국 기업 실적에 재주목하며 위험자산 노출을 확대

- 다만 공급망 교란·원자재 가격·중동 지정학적 긴장이 핵심 불확실성 변수로 잔존하며 강세 베팅과 리스크 경계가 공존

[외환시장]

- 달러인덱스: 98.298 (+0.343, +0.35%)

- 유로/달러: 1.1739 (0.0000, 0.00%)

- 달러/엔: 157.60 (-0.03, -0.02%)

[미국 국채시장]

- 2년물: 3.9914% (+3.8bp)

- 10년물: 4.4630% (+5.0bp)

- 30년물: 5.0242% (+3.9bp)

- 10Y-2Y: 47.16bp (1.18bp 확대)

[상품 시장]

- 금 $4,721.22(-0.16%),

- 은 $87.313(+1.59%)

- WTI: $102.39(+4.41%),

- 브렌트유: $107.81(+3.45%)

[실적 발표]

벤처글로벌(+14.20%)

→ 한줄 요약: 중동 공급 차질 수혜로 LNG 실적·수익성 급증

가이던스

- 향후 수익성 전망 대폭 상향

- LNG 공급 부족 장기화 가능성 반영

기타

- 카타르 LNG 플랜트 차질 → 미국 LNG 반사수혜 확대

- 호르무즈 해협 리스크 지속 → 글로벌 LNG 가격 강세 수혜

[M7]

애플 (+0.74%), 메타 (+0.71%), 엔비디아 (+0.61%), 아마존닷컴 (-1.17%), 마이크로소프트 (-1.19%), 테슬라 (-2.60%), 알파벳 C (-2.73%)

[소프트웨어]

팔란티어 테크 (-0.65%), 어도비 시스템즈 (-2.15%), 오라클 (-3.62%)

[반도체]

필라델피아 반도체 (-3.01%),

Roundhill Memory (-6.86%)

[설계 및 파운드리] Taiwan Semiconductor (-1.79%), 브로드컴 (-2.11%), Arm (-2.22%), AMD (-2.28%),인텔 (-6.83%)

[장비] KLA Corp (-1.83%), 램리서치 (-2.24%), 어플라이드 머티어리얼즈 (-2.81%), ASML (-2.87%)

[테스트 및 패키징] ASE Industrial ADR (-2.89%), Amkor Tech (-4.22%)

[메모리 및 저장장치] 씨게이트 (-3.02%), 마이크론 테크놀로지 (-3.72%), 웨스턴 디지털 (-5.25%), 샌디스크 (-6.17%),

[전력반도체] 마이크로칩 테크 (-1.32%), 온 세미컨덕터 (-2.92%), 모놀리틱 파워 (-3.71%), Navitas Semiconductor (-15.01%)

[네트워크 및 AI 인프라 하드웨어]

아리스타 네트웍스 (+4.48%), TTM Tech (+0.23%), Vertiv Holdings Co (-0.21%), Super Micro (-2.13%), Coherent (-1.50%), 델 (-3.25%), 코닝 (-4.40%), Lumentum Holdings Inc (-5.74%)

[NEO CLOUD]

IREN Ltd (+2.56%), Cipher Mining (-1.11%), Nebius NV (-3.76%), CoreWeave (-6.05%)

- 인텔·퀄컴·AMD 등 주요 반도체주가 전날 사상 최고가를 경신한 이후 차익실현 매물이 집중되며 하락

- 올해 SOXX 반도체 ETF가 연초 대비 +77% 급등하며 밸류에이션 부담 증가 + 단기 과열 인식으로 기술주 전반의 숨 고르기 장세가 매도 압력을 키운 상황

- 여기에 4월 글로벌 노트북 출하량이 전월 대비 -27% 급감했다는 소식이 전해지며 PC 노출도가 높은 기업들의 실적 우려를 자극

- 도이치뱅크는 인텔 파운드리 기대감이 이미 주가에 상당 부분 반영됐다고 평가했으며, 키뱅크도 PC 수요 둔화가 반도체 업종 전반의 단기 조정 요인으로 작용할 가능성을 제기

엔비디아(+0.61%)

씨티, 엔비디아 투자의견 '매수', 목표가 $300 재확인

웰스파고, 엔비디아 목표가 $265 → $315로 상향

[에너지 및 전력]

[원전] Oklo Inc (-5.76%), Centrus Energy (-5.10%), Nuscale Power (-9.78%)

[태양광] 인페이즈 에너지 (-0.45%), 퍼스트 솔라 (-2.23%), 솔라엣지 (-3.28%), 징코솔라 ADR (-3.68%)

[전력기기 및 인프라] GE Vernova LLC (-0.10%), Bloom Energy (-1.14%), 콘스텔레이션 에너지 (-2.03%), Vistra Energy (-3.41%), 이튼 (-4.17%), Fluence Energy (-15.66%)

[리튬/소재] 알버말 (-2.16%)

오클로(-5.76%)

- 오클로가 미국 아이다호국립연구소(INL)와 전략적 협력을 체결하고, AI 기반 설계 기술을 활용해 차세대 원자로 및 연료 시스템 개발 속도를 높이기로 한 상황

- 이번 협력은 INL의 ‘프로메테우스 AI 플랫폼’을 오클로의 멀티피직스 설계·분석 인프라와 통합하는 방식으로 진행되며, 소형 고속로인 ‘플루토 원자로 시스템’ 개발 최적화가 핵심 목표

[헬스케어 및 바이오]

NASDAQ Biotechnology (+1.14%),

SPDR S&P Biotech (+0.12%),

[RNA] Arrowhead Pharma (+1.67%), Ionis Pharma (+0.61%), Wave Life Sciences Ltd (-3.96%)

[MASH] Madrigal Pharma (+2.66%)

[비만치료제] 일라이릴리 (+2.37%), 노보 노디스크 (+1.27%), Viking Therapeutics Inc (-1.23%), Structure Therapeutics ADR (-1.33%)

[제약] 존슨앤존슨 (+1.32%), 머크앤드컴퍼니 (+0.99%), 화이자 (+0.29%)

[기타 바이오] Compass Therapeutics, (+2.46%), Immunovant (-1.41%), H Lundbeck B (-1.75%), Evommune (-2.24%)

[가상화폐 및 블록체인]

코인베이스 (-4.14%), Strategy (-5.86%), Circle Internet (-6.03%)

[우주항공]

Rocket Lab USA (+0.18%), Intuitive Machines (-1.02%), Ast Spacemobile (-11.57%)

[양자 컴퓨팅]

IONQ (-1.81%), D Wave Quantum (-6.97%), Rigetti Computing (-7.02%)

[방위산업]

헌팅턴 잉걸스 (+4.97%), L3해리스 테크놀로지스 (+2.35%), 노스롭 그루먼 (+1.84%), 록히드 마틴 (+1.75%), Rtx Corp (+0.16%)

[자동차 및 모빌리티]

제너럴 모터스 (+1.53%), 포드 (+0.67%)

[금융]

웰스 파고 (+2.17%), JP모건 (+1.63%), 씨티그룹 (+0.49%), 뱅크오브아메리카 (+0.45%), 모건 스탠리 (+0.41%), 골드만삭스 (+0.11%)

- MSCI 한국지수 ETF: $178.50 (-14.35, -7.44%)

- MSCI 이머징지수 ETF: $65.82 (-2.07, -3.05%)

- KRX KOSPI 200: 1161.15p (-24.85p, -2.10%) / 코스닥150 -0.65%

- NDF 환율(1개월물): 1,491.35원 / 전일 대비 1원 하락 출발 예상

- 필라델피아 반도체: 11,717.26 (-363.78, -3.01%)

MSCI 편출입 발표.

편입 : 없음.

편출 : 한진칼, HD현대마린솔루션, SK바이오팜

스몰캡 편출입 발표

편입 : 아주IB투자, 큐리옥스바이오시스템스, 두산테스나, 후성, 가온전선, 하나머티리얼즈, 한진칼, HD현대에너지솔루션, HD현대마린솔루션, 인텔이안테크, 제주반도체, 케이엠더블유, LS머트리얼즈, 미래에셋벤처투자, RFHIC, 알지노믹스, 삼현, SFA반도체, SK바이오팜, SK이터닉스, 에스피지, 티이에스, 티에스이, 비츠로셀, 브이엠, 원익홀딩스.

편출 : 빙그레, 카페24, GKL, 녹십자홀딩스, SOOP, TKG휴켐스, 원텍