계속 주도주만 잡으면 됩니다, 오늘 시장의 선택은?

계속 주도주만 잡으면 됩니다, 오늘 시장의 선택은?

전일 공개방송과 미국 증시 요약을 참고하세요.

[PPI 예상 하회 + 미·이란 협상 재개 기대감에 증시 상승]

<요약>

- 금일 미국 3대 지수는 상승 마감

- 미국 3월 PPI가 예상치를 크게 하회하며 에너지 충격에도 물가 압력 제한 확인

- 트럼프, “이틀 내 이란과 협상 재개 가능성”을 언급하며 2차 협상 기대감 확대

- 이스라엘·레바논은 대면 협상을 개시했으나 헤즈볼라 문제로 입장차 커 난항 예상

- 케빈 워시 인준 청문회가 4월 21일 예정되었으며, 연준 독립성·물가 대응을 둘러싼 정치적 변수로 인준 지연 가능성도 존재

- 미국 원자력 규제 완화로 신규 원전 인허가 절차 간소화 기대가 확대… SMR·차세대 원전 투자 모멘텀 부각

- 블룸에너지, 오라클과 2.8GW 규모 연료전지 공급 계약으로 AI 인프라 수혜 부각

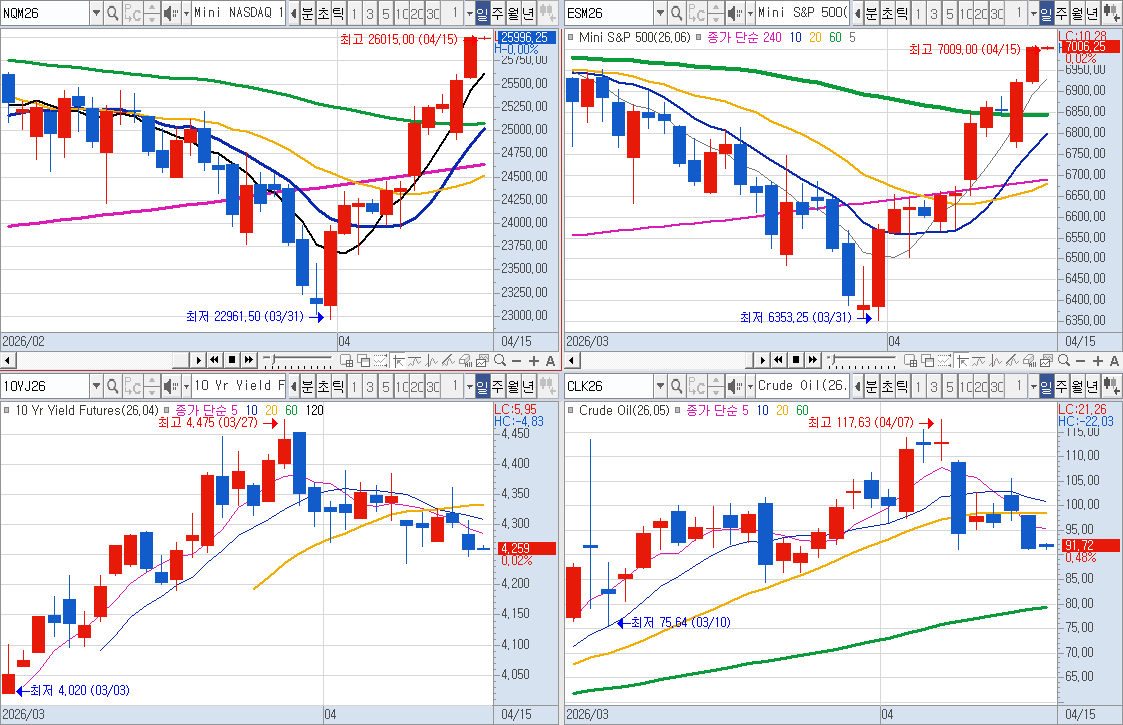

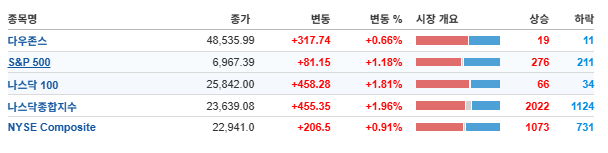

<주요 지수 종합>

- Dow 48,535.99(+0.66%)

- S&P500 6,967.38(+1.18%)

- Nasdaq 23,639.08(+1.96%)

- Russell2000 2,704.56(+1.28%)

- 필라델피아 반도체 9,224.12(+2.04%)

- Nasdaq Biotechnology 6,067.06(+1.99%)

- VIX 18.38(-3.87%)

<경제지표>

1. 미 3월 PPI 예상 하회

- 미국 3월 PPI는 전월 대비 +0.5%(예상 1.1%)로 크게 하회, 전년 대비 +4.0%(예상 4.6%, 이전 3.4%)로 상승했으나 예상보다 낮은 수준을 기록

- 전쟁 영향으로 휘발유 가격이 약 +16% 급등하며 상품 물가 상승의 절반을 기여했지만, 서비스 물가가 전반적으로 안정되며 상승 압력 일부 상쇄

- 근원 PPI는 전월 +0.1%(예상 0.4%), 전년 +3.8%(예상 4.1%)로 둔화되며 에너지발 인플레이션에도 불구하고 물가 압력 제한적 흐름

<매크로>

1. 트럼프 “이틀 내 협상 재개 가능성 시사”

- 트럼프는 뉴욕포스트 인터뷰에서 향후 ‘이틀 안에’ 이란과의 종전 협상이 재개될 가능성을 시사

- "향후 이틀 안에 뭔가 일어날 수도 있고, 우리가 그곳으로 갈 가능성이 더 커졌다"고 언급하며, 추가 회담 성사 기대감이 부각

- 그는 "왜 더 가능성이 높은지 아느냐"며 "군 최고위 인사가 매우 잘하고 있기 때문"이라고 덧붙임

- 또한 앞선 통화에서는 다음 회담 장소는 파키스탄이 아닌 다른 곳이 될 가능성이 크다고 밝혀 협상 지속 의지를 재확인

2. 미·이란, 이번주 2차 협상 재개 추진

- 미국과 이란이 이번 주 후반(16일 또는 17~19일) 이슬라마바드에서 2차 협상 재개를 추진하며, 1차 ‘노딜’ 이후 수일 만에 대면 협상 복귀 가능성 확대

- 미국의 호르무즈 해협 ‘역봉쇄' 이후에도 파키스탄 중재로 양측이 일정 조율 중이며, 이란도 협상 재개에 긍정적 입장을 표명

- 다만 트럼프의 군사적 경고와 이란 국회의장의 맞대응 발언이 이어지며 협상 재개와 군사적 긴장 고조가 동시 진행 중인 상황

3. 미국, 협상 진전 속 압박 기조 유지

- 미국 밴스 부통령은 이란 협상에서 일부 진전이 있었고, 향후 협상 결과는 전적으로 이란 결정에 달려있다고 평가

- 호르무즈 해협 봉쇄가 미국의 협상력을 높이고 있으며 통행량이 소폭 증가했지만, 이란이 전면 개방하지 않을 경우 협상 판도 자체가 변화할 수 있다고 경고

- 또한 이미 전쟁 목표를 달성한 단계로 사태를 점진적으로 마무리할 준비가 된 상태이며, 에너지 가격 억제와 이란의 '우라늄 확보 원천 차단'이라는 안보 목표를 유지 중

4. 이란, 전쟁 배상금 2,700억 달러 요구

- 이란이 미·이란 휴전 협상 과정에서 미국 및 중동 동맹국들에게 최소 2,700억 달러 규모의 전쟁 배상금을 요구

- 이는 2월 28일 공습 이후 발생한 건물·시설 파괴와 경제 손실을 포함한 추산이며, 배상금 문제가 협상 핵심 쟁점으로 부상

- 또한 바레인·사우디·UAE·요르단·카타르 등 5개국에도 "영토 제공도 침략 행위"라고 주장하며, 별도의 전쟁 배상금을 유엔 문건을 통해 공식 청구

- 반면 해당 국가들은 직접 개입을 부인하며 갈등 확산 가능성 존재

5. 미군, 호르무즈 봉쇄 개시 이후 ‘0척 통과’

- 미군은 호르무즈 해협 봉쇄 개시 후 첫 24시간 동안 이란 선박 통과 ‘0척’을 기록하며 해상 봉쇄 효과 본격화

- 약 1만명 이상 병력·군함 12척·항공기 수십대를 투입했으며, 봉쇄 이후 6척의 상선이 미군 지시에 따라 오만만의 이란 항구로 회항했다고 밝힘

- 다만 뉴욕타임스는 선박 추적업체 케이플러 데이터를 인용해 일부 선박 탈출 사례를 보도하며 봉쇄 실효성 논란도 존재 (향후 추가 확인이 필요한 상황)

6. 이스라엘·레바논 협상 개시

- 이스라엘과 레바논이 미국 중재 하에 워싱턴에서 협상을 개시하며 중동 분쟁 확산 속 외교적 해결 시도 재개됨 (1993년 이후 첫 공식 대면)

- 레바논은 즉각 휴전을 요구하는 반면 네타냐후 총리는 선 헤즈볼라 무장해제를 요구하며 출발부터 입장 차가 극명한 상태

- 또한 실질적 교전 당사자인 헤즈볼라가 협상에서 배제된 가운데 뚜렷한 입장 차로 협상 난항 및 장기화 가능성 부각

- 헤즈볼라는 이스라엘과 레바논 평화 협상 취소를 요구하며 “무장 투쟁 지속” 입장을 밝힘

7. 4월 21일, 차기 연준 의장 인준 청문회 개최

- 미국 케빈 워시 차기 연준 의장의 인준 청문회가 4월 21일 오후 11시(한국 시간)에 개최될 예정

- 청문회에서는 경제 상황·물가·연준 독립성 등이 핵심 쟁점이며, 워시는 재산 및 이해충돌 관련 서류 제출 완료한 상태

- 법무부의 제롬 파월 관련 수사 종료 여부가 변수로 작용하는 가운데, 공화당 내부 반발과 법무부 조사 변수로 인준이 지연될 경우 파월 유임 가능성도 배제할 수 없는 상황

8. 연준, 단기 국채 매입 축소

- 연준이 단기 국채 매입 규모를 월 400억 → 250억 달러로 축소하며, 단기 자금시장 안정 조치의 정상화 단계 진입 신호로 해석됨

- 앞서 연준은 양적긴축(QT) 중단 이후 12월부터 세금 시즌 대응을 위해 약 2,170억 달러 규모의 유동성을 공급해왔으며 이번 조치는 시장 예상보다 빠른 긴축 전환 흐름으로 보임

- 뉴욕 연은은 5월 13일까지 준비금 관리 매입(RMP) 250억 달러와 재투자 155억 달러 매입을 진행할 예정이며, 지급준비금은 약 3조 달러 수준에서 안정화될 전망

9. 베센트 “금리 인하 신중해야”

- 미국 베센트 재무장관은 이란 전쟁 영향 속 연준의 금리 인하 신중론을 수용하는 입장 표명

- 금리 인하는 결국 필요하지만 현재는 경제 흐름 확인이 우선이며, 전쟁 이전 제시된 연 4% 성장률 전망도 일부 만회할 부분이 있으나 여전히 가능하다고 평가

- 3월 CPI는 약 4년 만에 최고 수준 기록했으나 인플레이션 기대 고착 가능성은 제한적으로 평가하며, 전쟁은 단기 충격 이후 장기적 안정으로 이어질 수 있다는 판단 제시

10. 시진핑·스페인 총리, 다자주의 협력 강화

- 시진핑 주석과 스페인 총리는 베이징 회담에서 다자주의 수호와 무역·신에너지·스마트경제 등 협력 확대 필요성을 강조

- 산체스 총리는 최근 4년간 4차례 방중이라는 이례적 행보를 통해 ‘하나의 중국’ 원칙 지지와 EU-중국 협력 확대 및 디커플링 반대 입장을 표명함

- 양국은 글로벌 질서 혼란 속 ‘정글의 법칙’ 반대와 유엔 중심 국제질서 유지에 공감하며, 스페인이 중국과 EU를 잇는 핵심 가교로 자리매김하려는 전략적 행보로 평가

[상품 시장]

- 금 $4,863.90(+2.02%) ==> 골드의 상승은 유동성이 좋아지고 있다는 것.

- 은 $79.708(+5.34%)

- WTI: $92.08(-7.06%),

- 브렌트유: $95.11(-4.28%)

- 미·이란 간 추가 협상 가능성이 부각되며 유가 하락

1) IEA “글로벌 원유 공급 급감”

- 국제에너지기구(IEA)는 3월 글로벌 석유 공급량이 하루 평균 1,010만 배럴 감소

- 연간 공급량 전망도 하루 평균 +110만 → -150만 배럴로 급반전

- 수요도 기존 +64만 배럴 증가 → -8만 배럴 감소로 전환됐으며, 특히 2분기 수요는 -150만 배럴 감소로 코로나 이후 최대 감소가 예상

- 호르무즈 물동량은 하루 2,000만 → 380만 배럴(약 20%) 급감, 전쟁 장기화 시 수개월간 심각한 공급 차질 가능성을 시사

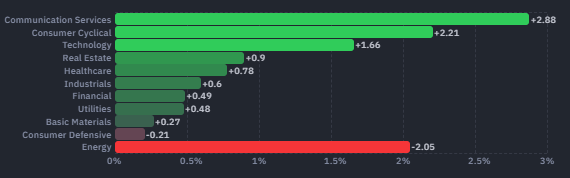

[빅테크]

메타 (+4.41%), 아마존닷컴 (+3.79%), 엔비디아 (+3.79%), 알파벳 (+3.56%), 테슬라 (+3.34%), 마이크로소프트 (+2.27%), 애플 (-0.14%)

테슬라(+3.34%)

- UBS, 테슬라 투자의견을 '중립'으로 상향, 목표가 $352 제시

[소프트웨어]

오라클 (+4.74%), 팔란티어 테크 (+2.51%), 어도비 시스템즈 (-1.83%)

[반도체]

필라델피아 반도체 (+2.04%),

Roundhill Memory (+5.77%),

[설계 및 파운드리] AMD (+3.33%), TSMC (+2.80%), 브로드컴 (+0.27%)

[장비] 램리서치 (+1.90%), KLA Corp (+1.53%), ASML (+1.21%), 어플라이드 머티어리얼즈 (-0.05%)

[테스트 및 패키징] Amkor Tech (+1.46%), ASE Industrial ADR (+1.22%)

[메모리 및 저장장치] 마이크론 테크놀로지 (+9.11%), 웨스턴 디지털 (+4.54%), 씨게이트 (+3.93%), 샌디스크 (-0.84%)

[네트워크 및 AI 인프라 하드웨어]

Super Micro (+4.81%), Vertiv Holdings Co (+3.52%), Coherent (+1.78%), 아리스타 네트웍스 (+1.55%), Lumentum Holdings Inc (-2.15%), TTM Tech (-2.20%), 델 (-2.78%)

[네오클라우드]

IREN Ltd (+9.94%), CoreWeave (+6.28%), Nebius NV (+4.77%), Cipher Mining (+3.86%)

코어위브(+6.28%)

- DA Davidson, 코어위브 투자의견을 '매수', 목표가를 기존 $125 -> $175로 상향

- 코어위브는 앤트로픽과 다년 계약 체결 및 메타와 2032년까지 약 210억 달러 규모 계약 확대를 통해 고객 기반 및 매출 가시성이 강화

- 프런티어 AI 연구소들이 선택하는 ‘네오클라우드’로 자리매김하며, 가속화되는 컴퓨팅 수요를 흡수하는 핵심 인프라 플레이어로 부각되는 상황

[에너지 및 전력]

[원전] Oklo Inc (+8.61%), Nuscale Power (+7.05%), Centrus Energy (+0.58%)

[태양광] 인페이즈 에너지 (+2.01%), 징코솔라 ADR (+1.39%), 퍼스트 솔라 (+0.13%), 솔라엣지 (-0.53%)

[전력기기 및 인프라] Bloom Energy (+24.10%), Fluence Energy (+8.39%), Vistra Energy (+3.65%), 콘스텔레이션 에너지 (+1.68%), 이튼 (-0.36%), GE Vernova LLC (-0.37%)

[리튬/소재] 알버말 (+2.39%)

블룸 에너지(+24.10%)

- 블룸 에너지와 오라클이 최대 2.8GW 규모 연료전지 공급 계약 체결했으며, 초기 1.2GW는 올해~내년 미국 프로젝트에 투입될 예정

- 오라클은 오픈AI·xAI 고객 대응을 위해 약 500억달러 투자로 데이터센터 확장 중이며, 전력 확보가 핵심 병목으로 부각된 상황

- 블룸 에너지의 모듈형 연료전지는 AI 워크로드에 최적화된 800V DC 기술 표준을 지원

- 지난해 오라클에 당초 예상 90일보다 한 달 이상 앞당긴 55일 만에 가동 수준으로 인도하는 신속 배치 역량을 입증

- 양사는 기존 전력망 의존에서 벗어나 데이터센터 현장에서 직접 전력을 생산하는 '온사이트 발전' 패러다임으로의 전환을 주도하며, 전략적 협력을 본격 가속화할 전망

[원전]

- 미국 원자력규제위원회(NRC)는 신규 원자로 건설·운영 관련 환경 영향 평가를 간소화하는 규정을 확정

- 이번 규정은 GEIS(포괄적 환경영향평가) 도입과 환경 검토 면제 대상 확대를 포함하며, 원전 인허가 절차 완화 흐름이 본격화

- Oklo Inc (+8.61%), Nuscale Power (+7.05%),

[헬스케어 및 바이오]

[RNA] Arrowhead Pharma (+4.51%), Ionis Pharma (+2.39%), Wave Life Sciences Ltd (+2.07%)

[MASH] Madrigal Pharma (-0.13%)

[비만치료제] 노보 노디스크 (+3.52%), Viking Therapeutics Inc (+1.43%), 일라이릴리 (-0.76%), Structure Therapeutics ADR (-1.97%)

[제약] 존슨앤존슨 (+0.90%), 머크앤드컴퍼니 (-0.16%), 화이자 (-0.80%)

[기타 바이오] Immunovant (+5.69%), Compass Therapeutics, (+4.62%), SPDR S&P Biotech (+2.78%), NASDAQ Biotechnology (+1.99%), H Lundbeck B (+0.90%), Evommune (-1.41%)

노보노디스크(+3.53%)

- 노보노디스크가 오픈AI와 전략적 파트너십 체결해 신약 개발·제조·상업 전반에 AI 통합 추진, 연구~상용화 기간 단축을 목표

- AI를 활용해 복잡한 데이터 분석 및 후보 물질 발굴에 속도를 높이고, 비만·당뇨 치료 영역에서 대규모 데이터 기반 가설 검증 및 개발 효율성 강화 흐름

- 26년 말까지 전사적 완전 통합을 완료할 계획이며, 제약 산업 AI 전환 가속화 기대

일라이릴리 (-0.76%),

ADC 바이오텍 CrossBridge Bio 인수 (최대 3억달러, 약 4,400억원)

이번 딜의 포인트는 dual-payload ADC.

하나의 항체에 payload를 2개 같이 실어서, 기존 ADC 대비 효능은 더 끌어올리고 내성은 줄여보려는 구조

CrossBridge의 리드 파이프라인은 TROP2 타겟 TOP1i/ATRi dual-payload ADC(CBB-120)

- IND (임상계획승인 신청) 전 preclinical (전임상) 단계인데 최대 3억 달러 조건으로 인수.

존슨앤드존슨(+0.90%)

→ 한줄 요약: 핵심 신약 판매 호조로 매출·EPS 상회

1) FY26 1Q 실적

- 매출: 241억 달러 (+10% YoY, 시장 예상치 236억 달러 상회)

- 조정 EPS: 2.70달러 (시장 예상치 2.66달러 상회)

2) FY26 가이던스

- 연간 매출: 1,008억 달러 (중간값, 기존 대비 상향)

- 연간 EPS: 11.55달러

3) 기타

- 다잘렉스·트렘피야 판매 호조 → 실적 견인

- 스텔라라 매출 6.56억 달러 (-60% YoY), 바이오시밀러 영향

렉라자 병용요법 매출

1Q26 미국 $175mn(YoY +55%, QoQ +20%)

글로벌 매출 $257mn(YoY +82%, QoQ +19%)

스텔라라 미국 매출 $220mn(YoY -78%)

글로벌 매출 $656mn(YoY -60%)

스텔라라 매출 감소는 바이오시밀러 경쟁 심화, 신약 약물 도입 증가, 비우호적 환자 믹스 영향

[가상화폐 및 블록체인]

Circle Internet (+6.90%), 코인베이스 (+5.70%), Strategy (+3.82%)

[우주항공]

위성통신 기업인 글로벌스타(+9.63%) 아마존이 스페이스X의 스타링크와 경쟁을 위해 인수한다는 소식에 큰 폭으로 상승.

- 아마존이 위성 통신 기업 글로벌스타를 주당 90달러에 인수했으며, 위성 통신 사업 및 ‘Amazon LEO’ 네트워크 확장 본격화

- 글로벌스타의 주파수 대역과 위성 자산을 활용해 D2D(Direct-to-Device) 서비스 도입 예정이며, 28년부터 차세대 위성 시스템 배치 및 수천 개 위성 기반 글로벌 통신망 구축 계획

- 또한 글로벌스타의 기존 애플과의 전략적 제휴도 승계해 아이폰 위성 통신 인프라를 아마존 LEO가 담당

- 향후 애플 생태계와의 연결을 통한 B2C 위성 서비스 시장 선점 기대

Rocket Lab USA (+2.25%), Intuitive Machines (-3.03%), Ast Spacemobile (-10.49%)

[양자 컴퓨팅]

IONQ (+20.16%), D Wave Quantum (+15.97%), Rigetti Computing (+11.50%), 호라이즌 퀀텀(+16.96%), 씰스큐(+21.03%), 아킷퀀텀(+5.51%)등

엔비디아의 아이징 발표와 디웨이브 퀀텀 CEO의 발언 등으로 급등.

엔비디아가 AI 모델인 아이징을 발표.

양자 컴퓨터의 보정 작업을 자동화하는 기술로 상용화 시기를 앞당길 수 있다는 점이 긍정적으로 작용.

디웨이브 퀀텀(+15.97%)의 CEO가 세마포에 참석해 글로벌 주요 기업들과 함께 에너지 효율적인 AI 분야에서 양자 컴퓨팅의 역할에 대해 논의했다는 소식을 전함.

아이온큐(+20.16%)

- 아이온큐가 미국 국방고등연구계획국(DARPA)의 HARQ 프로그램 계약을 수주하며, 트랩트이온·중성원자·초전도 큐비트 등 이종 양자 기술을 하나의 고성능 아키텍처로 통합하는 차세대 네트워크형 양자컴퓨터 개발의 핵심 역할을 맡게 됨

[방위산업]

헌팅턴 잉걸스 (+0.92%), Rtx Corp (+0.70%), 노스롭 그루먼 (-0.19%), L3해리스 테크놀로지스 (-0.71%), 록히드 마틴 (-1.31%)

[자동차 및 모빌리티]

포드 (+4.52%), 제너럴 모터스 (+3.42%)

[금융]

씨티그룹 (+2.61%), 골드만삭스 (+2.11%), 모건 스탠리 (+1.21%), 뱅크오브아메리카 (0.00%), JP모건 (-0.82%), 웰스 파고 (-5.67%)

[사모신용]

- JP모건 CEO는 사모신용 시장 규모가 아직 금융 시스템 전반을 위협할 수준은 아니라고 평가

- 다만 대출·투자 심사 기준 등 완화 흐름은 사모신용에 국한되지 않고 전체 신용 시장으로 확산되고 있어 구조적 리스크 요인으로 지적

블루 아울 캐피털(+8.52%)

- 블루아울의 BDC가 4억 달러 규모 회사채 발행(만기 28년·수익률 약 6.5%)에 성공

- AI 확산에 따른 기업 경쟁력 변화와 대출 기준 완화 우려로 사모신용 시장 투자심리가 위축된 가운데, 사모신용 시장 자금 조달 회복 기대감 형성

[해운업]

SonicShares Global Shipping (-0.90%), Breakwave Tanker Shipping (-7.52%)

[기타]

1. 오픈AI

- 오픈AI는 기업가치 8,520억 달러를 두고 내부 투자자들 사이에서 의문이 커지고 있음

- 경쟁사 앤트로픽의 ‘클로드’ 기반 매출액이 90억 달러 → 300억 달러로 급증하며 장외 수요·프리미엄이 오픈AI를 상회하는 역전 흐름이 나타났기 때문 (앤트로픽 기업가치는 약 3,800억 달러)

- 오픈AI는 연말 인력 8,000명으로 확대 + 기업 고객 비중 40% → 50%로 확대 + 8GW 컴퓨팅 확보를 바탕으로 '코덱스' 중심의 고마진 기업용 시장으로 전략을 선회했으나, 잦은 전략 변경으로 ‘전략적 표류’ 우려가 지속되는 상황

[중국 기술주]

나스닥 골든 드래곤 차이나 지수 +2.35%

JD.com(+7.7%), 21Vianet(+6.7%), Baidu(+5.4%), Canadian Solar(+5.1%), WeRide(+4.0%), Alibaba(+2.6%)

중국 인터넷 지수 ETF(KWEB) +2.26%

중국 기술 지수 ETF(CQQQ) +1.87%

KOSPI200 야간선물 (+3.09%)

EWY ETF (+3.86%)

DRAM ETF (+6.02%)

원/달러: 1,472.40원 (-0.55%)