지정학리스크 확대 3월~4월 이벤트 주목, 우려보다 기대감

지정학리스크 확대 3월~4월 이벤트 주목, 우려보다 기대감

전일 공개방송과 미국 증시 요약을 참고하세요.

① 미 증시 동향: 전쟁 조기 종료 기대에 낙폭 축소

미 증시는 이란 전쟁 여파로 나스닥이 장중 -1.6%까지 하락했으나, 트럼프의 조기 종전 가능 발언으로 낙폭 축소.

엔비디아(+2.99%) 등 옵션 만기 수급 영향으로 반등.

유럽 천연가스는 장중 +46% 급등 → 불안 심리 지속.

지수: 다우 -0.15%, 나스닥 +0.36%, S&P500 +0.04%, 러셀2000 +0.90%, SOX +0.48%.

② 변화 요인: 미·이스라엘·이란 전쟁·에너지·ISM·옵션 수급

선제공격·유가 급등·호르무즈 봉쇄 우려가 핵심 변수.

중동 국가들이 트럼프에 조기 종전 설득 → 시장 일부 안도.

전쟁 장기화 시 국제유가·LNG 등 에너지 가격 상승 → 글로벌 경제 부담

③ 국제유가·LNG 폭등 → 물가 부담 확대

호르무즈 봉쇄, 카타르 LNG 생산 중단 소식 → 유럽 가스 +46%.

사태 단기 종료 시 영향은 제한적이나 장기전 시 물가 급등 압력.

시장 반등은 “물가 부담 < 조기 종전 기대”에 기반.

④ ISM 제조업지수: 양호하지만 ‘가격지수 급등’이 핵심

ISM 제조업지수: 52.4(예상 51.5 상회).

신규주문은 둔화(-1.3p), 고용은 개선(+0.7p).

가격지수 70.5(+11.5p) → 2022/6 이후 최고.

철강·알루미늄 가격 상승과 관세 영향.

10년물 국채금리 +8bp, 6월 금리인하 기대 57.3%→47%.

⑤ 옵션 만기 영향: 제로데이 옵션으로 변동성 확대

월/수 옵션 만기일 + 0DTE 거래 증가 → intraday 변동성 확대.

전쟁 이슈로 하락 → 숏 포지션 급증 → 조기 종전 기대 유입 시 숏 커버링으로 지수 반등.

M7 종목(엔비디아 중심) 옵션 헤지 물량 변화가 가격에 영향.

⑥ 종합 평가

전쟁 → 에너지 가격 급등 → 물가/금리 부담 → 시장 하락 출발.

단기 종전 기대 + 옵션 수급 변화 → 지수는 낙폭 축소.

그러나 에너지 가격 급등·채권금리 상승 등 불확실성은 여전.

[외환시장]

- 달러인덱스: 98.519 (+0.911, +0.93%)

- 유로/달러: 1.1692 (-0.0120, -1.02%)

- 달러/엔: 157.31 (+1.26, +0.81%)

달러 강세(안전자산), 엔화·유로 약세.

[ 미국 국채시장]

- 2년물: 3.4711% (+9.6bp)

- 10년물: 4.0345% (+9.7bp)

- 30년물: 4.6826% (+7.2bp)

- 10Y-2Y: 56.34bp (0.08bp 확대)

국채금리 10Y +8bp → 금리인하 기대 축소.

[상품시장]

WTI유 : 71.03 (+5.98%)

브렌트유 : 77.66 (-0.88%)

천연가스 : 2.3802(+4.23%)

TTF 가스 : 43.16 (+35.05%)

영국 가스 : 112.8100 (+43.58%)

금 : 5,336.20 (+1.68%)

은 : 89.595 (-3.96%)

구리 : 5.9630 (-1.59%)

국제유가 급등, 호르무즈 봉쇄 리스크 최고조.

유럽 천연가스 +44%, 미국 가스 +4%.

금 : 초반 +2% → 금리 상승으로 반락.

은 : -4% 약세 마감.

비트코인 : 69,190.5 (+6.09%)

이더리움 : 2,044.62 (+6.30%)

특징 종목 및 섹터 동향

반도체 ① 엔비디아 강세

엔비디아(+2.99%):

추론형 AI 칩 발표

코히런트(+15.44%), 루멘텀(+11.75%)에 20억 달러 투자

광학부품 장기계약 체결

모건스탠리가 ‘업종 내 최선호’를 마이크론에서 엔비디아로 교체

180달러 상단 돌파 → 숏커버 유입

필라델피아 반도체지수 +0.48%.

반도체 ② 브로드컴·AMD 등은 낙폭 축소

브로드컴(-0.23%): MWC 2026 발표 후 낙폭 축소

AMD(-0.79%): 텍사스 오스틴 GPU 생산 협력 소식으로 하락폭 축소

인텔(-0.24%), 퀄컴(-0.93%): 엔비디아 강세에 따라 하락폭 축소.

반도체 ③ 스토리지 기업 차익 실현

마이크론(+0.07%): 인도 후공정 공장 본격 가동

그러나 전쟁 여파로 변동성 확대

스토리지: 샌디스크(-2.56%), WDC(-3.44%), 시게이트(-6.94%) 약세.

하드웨어

코닝(+4.97%): 고릴라글래스 세라믹3 기대

TE 커넥티비티(-7.89%), 암페놀(-7.46%): 이란 전쟁 → 공급망 우려

델(+3.69%): 실적 + 배당

HP(-1.53%) 부진.

자동차

테슬라(+0.20%): 낙폭 축소

내연차(+중고차) 전반 약세: GM(-1.21%), 포드(-4.97%), 스텔란티스(-5.69%), 페라리(-4.52%).

원인: 국제유가 급등 → 원가 부담.

대형 기술주

아마존(-0.77%): 전쟁 여파 + 데이터센터 투자 부담

알파벳(-1.63%): 위험회피

애플(+0.20%): 신제품 발표

MS(+1.48%): 중동 파트너십 영향 + 종전 기대

메타(+0.83%) 상승.

소프트웨어·방산: 전쟁 수혜

팔란티어(+5.82%): 국방비 증가 기대

방산주 강세: RTX(+4.71%), 록히드(+3.37%), 노스롭(+6.02%), L3H(+3.82%).

소프트웨어도 반발 매수: 오라클(+2.65%), 서비스나우(+1.31%)

유럽 :

Leonardo +2.50%, 헨솔트 +4.19%, 사브 +0.15%, 라인메탈 -2.16%

양자 컴퓨터·통신 장비

통신 단기 급등:

어플라이드 옵토일렉트로닉(+21.70%)

비아브 솔루션(+18.98%)

6G RAN 기술 발표 영향.

양자 컴퓨터 기업은 개별 수급 중심.

우주·희토류

에어로바이런먼트(-17.42%): 수주 우려

로켓랩(+2.71%), 인튜이티브 머신(+9.16%) 상승

희토류 공급 부족 → MP(+8.26%) 등 강세.

비트코인 급등: 숏 스퀴즈 중심

BTC 63k → 다시 70k 상회

신규 매수보다 대규모 숏 청산 주도

ETF 자금 유출 둔화도 영향

관련주 강세: 코인베이스(+5.34%), 서클 인터넷(+15.22%).

💊 제약 & 바이오테크

SPDR S&P Biotech (-0.64%)

NASDAQ Biotechnology (-0.49%)

일라이릴리 (-3.23%), 노보 노디스크 (+0.79%), Structure Therapeutics ADR (-0.13%), Viking Therapeutics Inc (-1.51%)

머크앤드컴퍼니 (-1.95%), 존슨앤존슨 (+0.05%), 화이자 (-1.41%)

Wave Life Sciences Ltd (-0.57%), Ionis Pharma (+1.00%), Arrowhead Pharma (+1.74%)

Madrigal Pharma (+0.86%)

Immunovant (+0.07%), Compass Therapeutics, (+0.35%)

Evommune (-1.50%), H Lundbeck B (+0.46%)

🏦 금융 (은행 & 투자은행)

JP모건 (-0.92%), 뱅크오브아메리카 (-0.07%), 씨티그룹 (+1.11%), 웰스 파고 (+1.31%), 모건 스탠리 (+0.29%), 골드만삭스 (+0.76%)

☀️ 친환경 & 태양광 에너지

솔라엣지 (+14.69%), 인페이즈 에너지 (+5.77%), 징코솔라 ADR (+2.17%), 퍼스트 솔라 (+1.36%), Bloom Energy (+6.62%), Fluence Energy (-2.70%)

⚡ 원자력 & 전력 (유틸리티)

콘스텔레이션 에너지 (-0.82%), Vistra Energy (-4.54%), GE Vernova LLC (+0.86%), 이튼 (+0.39%)

Centrus Energy (+2.67%), Oklo Inc (+2.75%), Nuscale Power (+1.48%)

해운

Breakwave Tanker Shipping (+28.16% )

SonicShares Global Shipping (+2.29% )

[미국 52주 신고가]

광 네트워크, 방산, 해운, 정유, 비철금속 등

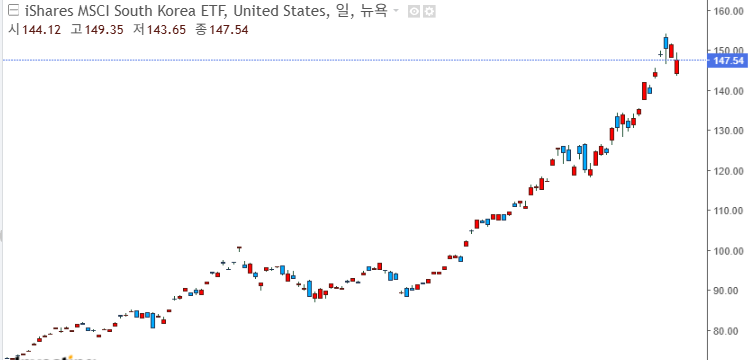

- MSCI 한국지수 ETF: $147.54 (-3.83, -2.53%)

- MSCI 이머징지수 ETF: $61.50 (-1.08, -1.73%)

- KRX KOSPI 200: 934.05p (-3.75p, -0.40%)

- NDF 환율(1개월물): 1,466.22원 / 전일 대비 25원 상승 출발 예상

- 필라델피아 반도체: 8,137.36 (+38.99, +0.48%)